炒股就看金麒麟分析师研报,权威,专业,及时金股配资网,全面,助您挖掘潜力主题机会!

1. 选择优质股票:投资者应该选择具有良好基本面和增长潜力的优质股票。研究和分析公司的财务状况、行业前景和竞争优势,选择有潜力的股票进行投资。

曾经是国内安防行业“双子星”,大华股份(002236.SZ)近年来在营收与利润规模上与海康威视(002415.SZ)的差距逐渐拉大。体现在市值上,2016年底至今,大华股份总市值增长约35%,海康威视总市值增长约115%,二者市值绝对差距从1056亿元扩大至2589亿元。

大华股份近年来几乎是踩着海康威视的脚印前行,在拓展新业务、寻求新增长点方面与走出了与后者相似的路径。海康威视大力推进智能物联(AIoT)战略,大华股份也致力于成为以视频为核心的智慧物联解决方案提供商和运营服务商。但随着安防等市场增长速度趋缓,行业“马太(金麒麟分析师)效应”或持续凸显。

营收规模差距扩大

营收方面,2017-2023年,海康威视营收同比增长113.94%,大华股份同期增长71.70%。二者营收规模的差额从2017年的230.61亿元扩大至2023年571.22亿元。

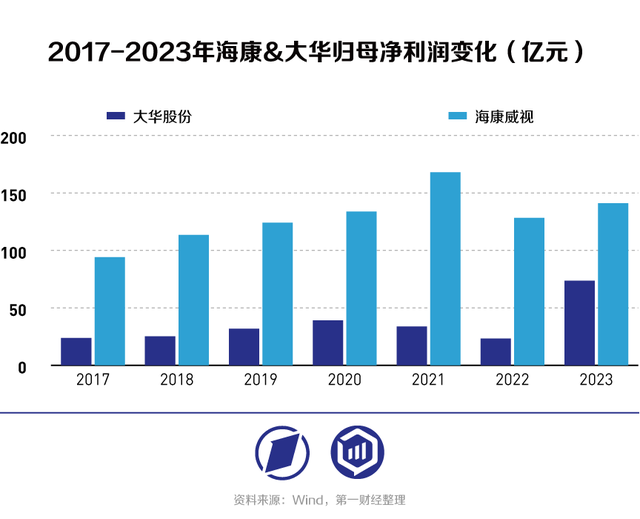

归母净利润方面,2017-2022年,海康威视归母净利润同比增长约36.41%,大华股份同期小幅下滑2.29%。不过,2023年大华股份归母净利润同比大增216.73%,主要缘于2023年大华处置了所持零跑科技7.88%的股份,增加归母净利润约41.37亿元。

随着海康威视与大华股份的营收规模差距越来越大,二者研发支出总额的差额也越来越大。从营收占比看,海康威视研发投入占据营收的比例,在2023年首次超越大华股份。

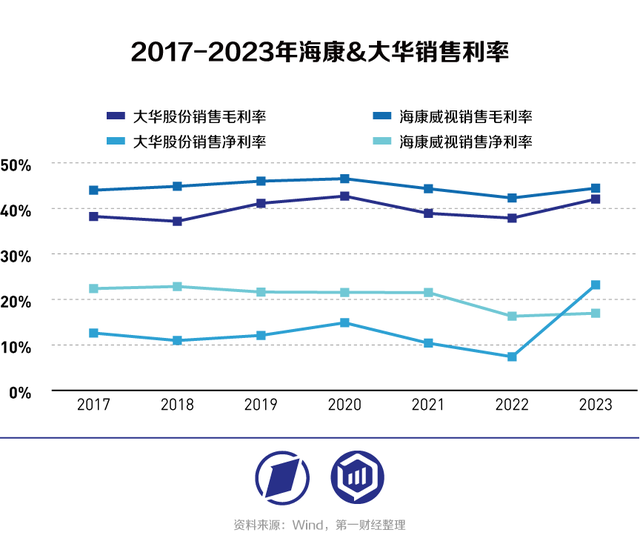

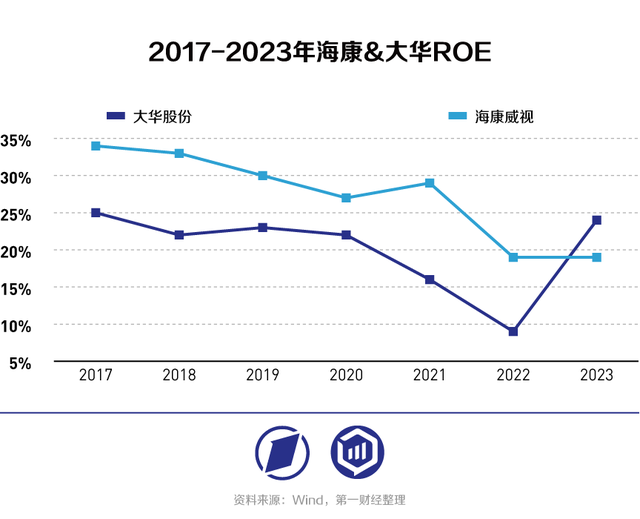

大华股份与海康威视在净利润规模方面的差距变化并没有市值差距变化明显,其中一个重要原因或是二者盈利能力方面存在差距。2017-2022年,海康威视的销售毛利率与销售净利率均领先于大华股份,2023年大华股份的销售净利率超过海康威视。净资产收益率(ROE)的情况也类似。

细分业务高度重合

业务板块划分方面,大华股份与海康威视高度重合。

海康威视将业务分为PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)、海外主业、创新业务五个板块。大华股份将业务主要分为海外业务、创新业务和包括城市业务、企业业务、中小企业业务、运营商业务在内的国内业务,可与海康威视业务板块大致一一对应。

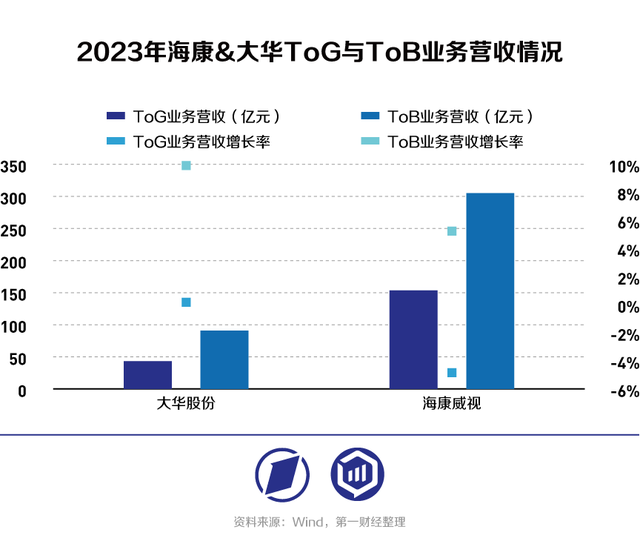

大华股份年报显示,2023年其ToG业务收入43.33亿元,同比增长0.18%,占据营收25.65%。大致对应海康威视PBG业务153.54亿元营收,同比下降4.84%。

大华股份2023年ToB业务90.87亿元,同比增长9.92%,占据营收53.80%。大致对应海康威视EBG与SMBG业务305.24亿元营收,同比增长5.25%。如今ToG端收入增速明显放缓,海康威视在2023年年报中表示,企业场景数字化业务未来将成为其“第二增长曲线”。

海外业务方面,大华股份于2003年制定“走出去”的战略进入国际市场,2008 年开始强化自主品牌,如今已在全球各大洲的主要国家投资建立了69个海外分子公司,产品服务覆盖全球180多个国家和地区。2023年大华股份境外收入为153.27亿元,同比增长3.80%,占据营收47.57%。年报显示,海康威视已在国际及我国港澳台地区设立80个分支机构,为150多个国家和地区提供本地化服务,其2023年境外收入239.77亿元,占营收26.84%,同比增长8.83%。值得注意的是,海康威视境外收入与其他业务板块收入不重合,而大华股份境外收入与上述其他业务收入有所重合。

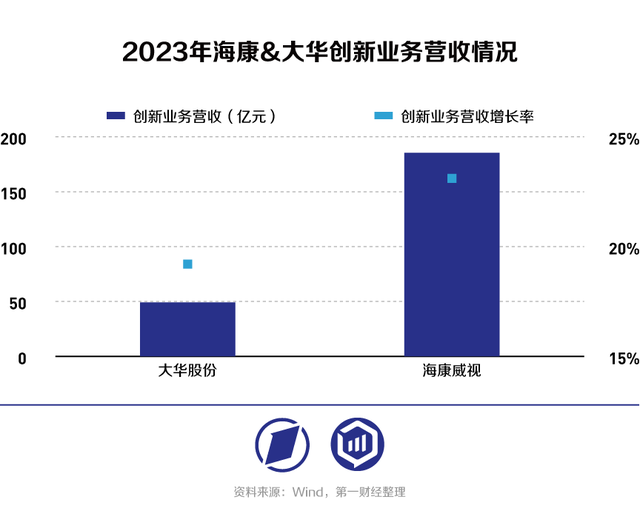

创新业务方面,海康威视主要包括机器人业务、智能家居业务、热成像业务、汽车电子业务、存储业务等;大华股份主要包括机器视觉与移动机器人、智慧生活、热成像、汽车电子、智慧安检、智慧消防、存储介质等创新业务。

2023年,大华股份创新业务收入49.07亿元,同比增长19.20%,占据营收15.23%,同比提升1.76个百分点;海康威视创新业务实现营收185.53亿元,同比增长23.11%,占据营收20.74%,同比提升2.62个百分点。

大华股份创新业务几乎跟随布局海康威视布局,但目前看差距明显。海康威视旗下萤石网络(688475.SH)已于科创板上市,海康机器人上市申请正在深交所审核中。

数字化转型战略升级

随着安防行业增速趋缓,部分业务也正面临一些挑战,业内厂商都在寻找新的增长曲线。以人工智能技术赋能数字化转型业务,是海康威视和大华股份未来共同的发展方向。

2023年,海康威视将数字化转型列为未来第二增长曲线业务,目前已经陆续推出了一些产品线,形成系列数字化产品,正逐步深入企业生产核心领域,成为OT(OperationalTechnology,运营技术)厂商。

大华股份在2023年全新升级DahuaThink#2.0战略,从intelligence(智能)升级到integrated intelligence(融合智能),持续聚焦城市和企业两大核心业务,坚定AloT、物联数智平台两大技术战略,全面激活以视频为核心的数据要素价值,赋能城市高效治理体系构建与企业数智化转型升级。

在人工智能领域,海康威视基于人工智能技术的快速迭代和数字化场景落地的实际诉求,在2021年开始启动大规模预训练模型相关的研发工作,随后创新推出海康威视观澜大模型,整体分为基础大模型、行业大模型和任务模型三级架构。

2023年,大华股份发布以视觉为核心,融合多模态能力的行业视觉大模型大华星汉大模型,并基于该大模型的多模态视觉解析能力,形成行业智能解决方案,进一步提升行业业务的智能化水平。

近年来安防行业增速放缓,叠加外部扰动加剧,具有国资背景的海康威视在逆境中的韧性更强,大华股份的境外收入占比近半也可以侧面证明这一点。不过,2023年,中国移动战略入股大华股份并获得其2.93亿股股份,占比8.81%,成为后者的第二大股东,二者将开启全方位合作。

“今年移动将视联网业务提升到战略高度,公司加入到中移的大视频军团中,双方业务合作模式有望从过去DICT单点甲方项目型向更深层次的平台型、运营型转变。其中,大华与中移物联网公司紧密协作,共同推进中移各省级公司视联网平台的构建工作。在此基础上,大华将成熟的AI算法构建到中移各省平台上,通过紧密协作,双方将各自的能力优势相互放大,共同推动政府及企业客户的数字化转型进程,实现价值共创。”大华股份投资者交流纪要显示,“另一方面,今年双方合作的重中之重,是与移动共同打造标准化产品,通过构建标准化场景产品体系提高销售可复制性,实现产品和服务的快速规模化推广。同时共同探索新型运营模式,将AI能力打造成增值业务,将公司已有的AI算法赋能给千万路视觉线路。”

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红艳 金股配资网